想必大家还记得

就在半个月前的9.24国务院新闻办公室新闻发布会上,释放了一条关于下调存量房贷利率的彩蛋

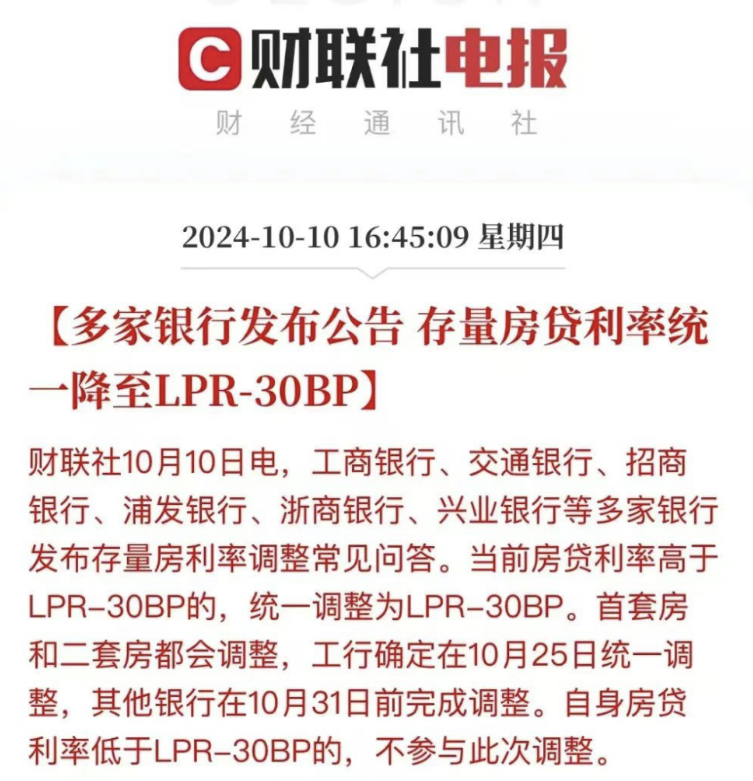

现在十一刚结束,各大银行的实施细则开始陆续发布,并且宣布将于10月底调整完毕

在银行发布的实施细则中,最让买房人期待的一句是

“所有银行统一调整为LPR-30BP”

截止到10月11号,已经有11家银行发布实施方案

要知道,今年7月最新公布的5年以上LPR已经下调到3.85%,现在直接给存量房的利率下调30个BP,那么下调后的存量房贷利率将是

3.85%-30BP=3.55%

这对买房人来说实在是一个让人雀跃的数字

容许我稍微展开下

首先我们房贷利率其实是分为LPR+BP

这里的LPR一般是每个月20号由央行公布,基本上很平稳,最近一次下调是在今年7月,由3.95%降到3.85%

LPR对于买房人来说可以每年调一次,调整日期是根据你贷款合同上约定的贷款重新定价日来,按最新的LPR执行

而BP是我们买房的时候,固定签在银行签贷款合同里的,1个BP就是0.01%,签多少就是多少

但是今天我并不想沉浸在银行的各种细则里

而是想说关于存量房贷利率下调这件事的影响

可能比你想象的要多得多

最直接的影响是月供

在做这道计算题之前,还是允许我稍微展开一下

给这次的存量房贷下调政策粗略的画个重点

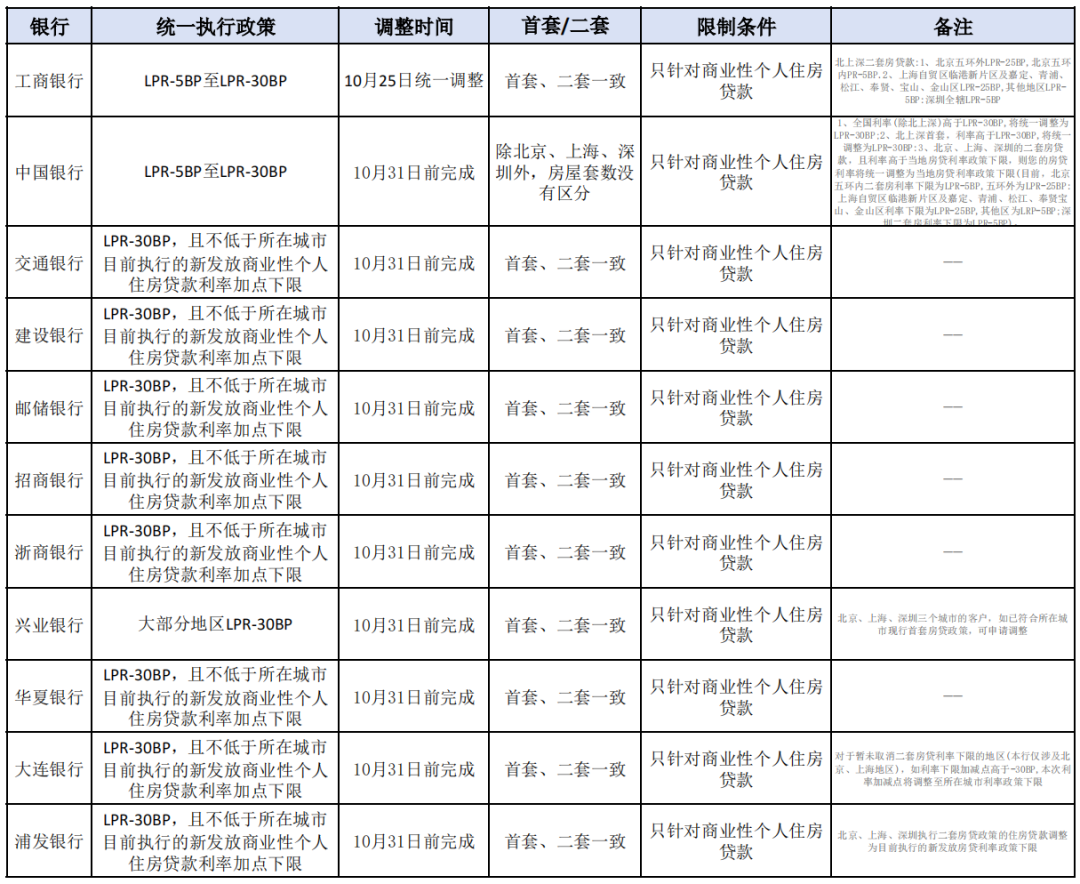

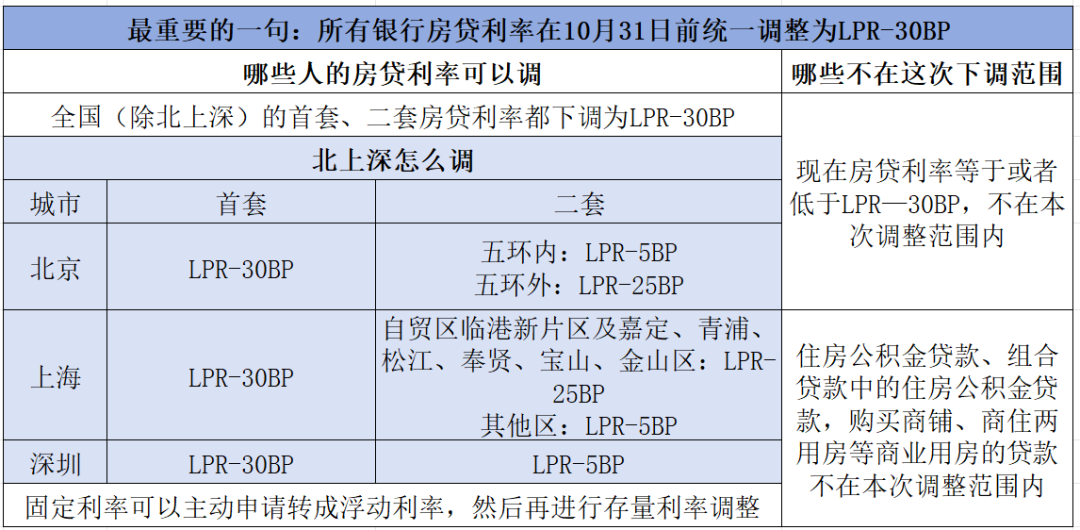

1.所有银行统一调整为LPR-30BP,基本10月31日前完成

2.全国除北上深的首套、二套都按LPR-30BP下调

3.北上深的首套、二套调整幅度略有不同

4.固定利率需要先转为浮动利率,再参与利率调整

5.低于LPR-30BP的不调,非住宅商贷不调

注意,因为每个人贷款合同上重新定价日不同,所以这里可能有的朋友房贷利率调整需要分两步走

1.今年10月31日之前会先下调BP,也就是在你当前房贷利率的基础上先降0.3%

2.然后,在你的贷款重新定价日之后开始执行当年调整后的LPR

有人可能会说,不就是降30个BP吗,0.3%而已,能降多少

首先我们要知道,房贷的基数就是很大,所以一点小调整都会带了切实的让利

其次,很多人的BP都是+20、+30甚至更多,而这次是调整为-30

比如同样的4.2%的LPR,当BP是+30时,房贷利率有4.5%

而当BP是-30时,就能降到3.9%

正负一减差距就出来了

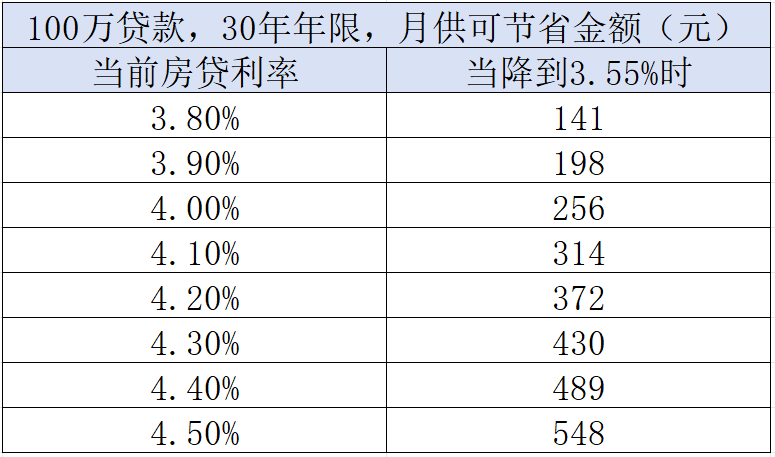

只看下调数字也许还没有真情实感

给大家粗略的计算一下利率的降低对我们来说每个月可以减多少月供,以等额本息为例

以上为理想房贷模型下的粗略计算,仅供参考

各位,以这样的下降幅度,我身边已经有好几位同事准备好请客了

而此时此刻正在还房贷的同学一定知道,这些数字有多香

来举几个身边的例子

首先,去年精挑细选买下首套虹口二手房的Once女士,购房时执行的是4.2%的LPR+35个BP,也就是4.55%的贷款利率

今年7月调整LPR至3.85%,但是35个BP没变,利率依然有4.2%

而这次之后,相当于直降65个BP,到3.55%

一套操作下来月供竟然可以减一千多

而去年购入二套房的丽丽老师,虽然不在下调重点区,但是能减5个BP,加上LPR的下调,结果也算可观

还有2022年买了新房的小N,购房时的利率一度高达4.8%

后来LPR调整到3.85%,加上35BP,总共是4.2%的利率,经过这次下调,也可以降到3.55%

以这样的房贷利率来说,买房的成本确实越来越低了

某种程度上来说,我们迎来了历史最低的LPR

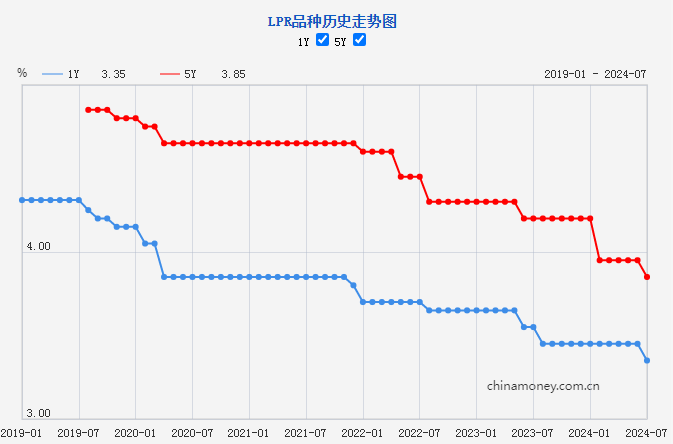

让我们稍微关注一下最近5年LPR的走势

图源:中国人民银行

很容易发现两个事

1.LPR在大部分时间是非常稳定的

2.但至少在最近5年,是稳定的在下降

而在今年,LPR来到了历史低点

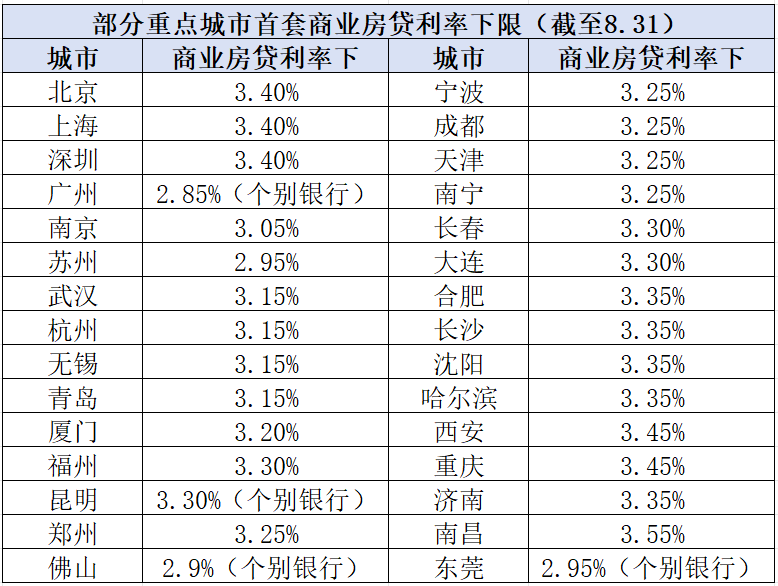

LPR也在降,BP也在减,那么让我们再放眼看看全国的房贷利率情况

数据来源:中指研究院

首套房贷利率基本不超过3.5%,甚至有城市已经进入了2开头的时代

如果按照现行规则,只能通过调整五年期LPR利率来调控房贷

就会造成一个可怕的现象

比如我2019年的房贷利率是6%,即使LPR降1%,降到5%还是很高

而2024年的房贷利率是3%,LPR降1%,直接低过存款利息了

很显然这样并不公平

而在国家出台一系列政策调控这种不公平的现象背后,只有一个本质需求

通过持续的、有力的调控降低购房成本

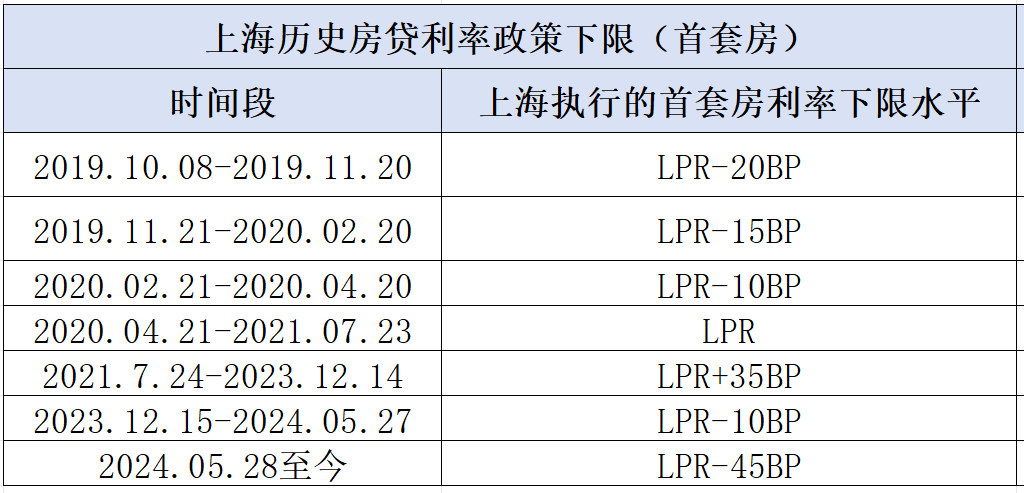

我们以上海为例,从2019年对上海执行首套房利率就一直在持续的调控中

原本在上海不同时间段的买房人确实是在背负着不同的利率

而这次,对存量房贷利率“一刀切”的下调就非常直接的把房贷打下来

不仅如此,9.29出台的“沪七条”也给出了首套15%、二套25%的史上最低首付款比例

我不是什么经济学家,没办法预测调控之后能带来什么结果

但是我可以分享两个事实

本次存量房贷平均降幅为50bp,预计这一项政策将惠及5000万户家庭,1.5亿人口,每年可为存量房贷家庭节约支出1500亿

从上海近些年执行的商业贷款利率下限来看,在2021年7月至2023年12月期间的购房者是本次调整的最大受益者

他们的存量房贷利率比之前降低 65bp,再叠加 LPR的下调,贷款利率降低十分明显

你知道这29个月能交易多少套房子吗

我们不细究数字,单就粗略估算大几十万套房子的成交一定有

而这些庞大体量的数字,都在本次调控的作用范围内,止跌回稳的底色非常明显

那么再进一步,有些事情是可以预见的

于是两个趋势更加明显

其实大家应该都能感觉到,房产是我们普通人拥有的最大资产

央行早在2019年就研究提出,中国城镇居民家庭资产以实物资产为主,住房占比近七成

房产是主要家庭资产,但房贷也是家庭负债的主要构成

于是,存量房贷利率调整后,第一个趋势是提前还贷的规模会减少

如果存量房贷利率还位于一个很高的水平

比如当存量利率还在4.2%以上,但是新房利率已经降到3.0%出头

再加之没有更好的投资渠道,那么提前还贷反而成了另一种形式的“理财”

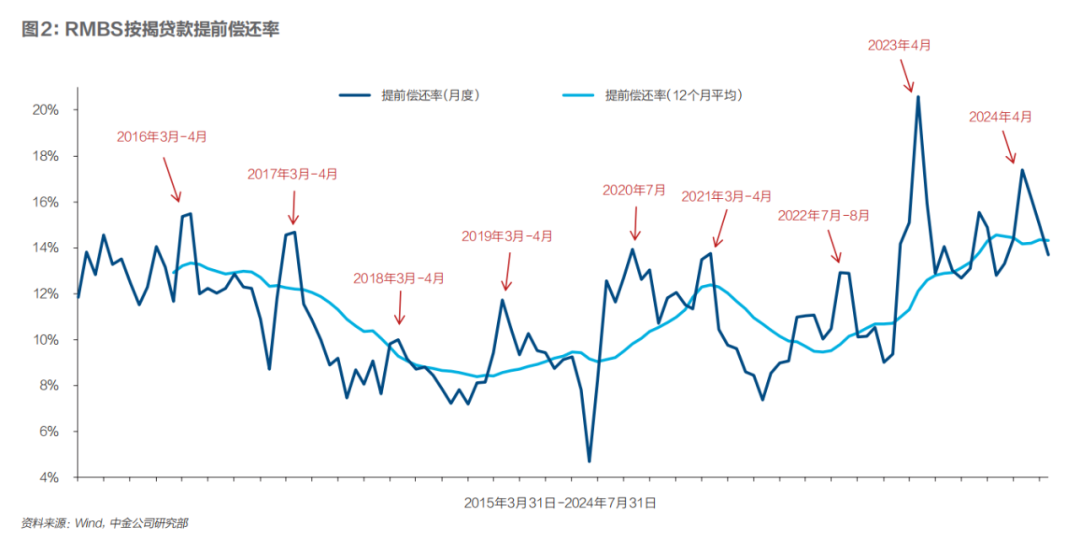

RMBS按揭贷款提前偿还率走势图,图源:Wind,中金公司研究部

从今年上半年以来,提前还贷的比例就在不断增长,今年4月甚至到达历史高位

但是对银行来说,个人住房贷款基数大、收益稳定,几乎是最优质资产

2024年上半年大中型银行个人住房贷款余额变动情况,数据来源:澎湃新闻

今年上半年,国有六大行的个人住房贷款合计减少了3254.71亿元

其中,工行和农行的个人住房贷款减少最多,规模均超过千亿元,建行和中行紧随其后

这对银行来说可不乐观

我们知道,贷款是银行的主要资产之一,存款则是银行的主要负债端

当客户提前还贷时,银行的贷款端会减少,也就是资产端会减少

同时,如果这些资金原本来源于客户的存款,那么存款也会相应减少,也就是负债端也会减少

这种双重减少,不仅影响了银行的资产负债结构,也可能影响银行的流动性和稳定性

换个角度来看

因为想要拼命提前还贷而打乱原本的生活节奏,也更有可能提高家庭风险,对银行来说又提高了按揭不良率

有数据显示,2024年上半年,全国法拍房挂拍量为32.62万套,同比增长了77.76%

所以说,合理地降低存量利率,是让大家都能松一口气

接下来很可能会迎来第二个趋势,刺激消费

因为存量房贷的下调,不至于出现市场上最有消费能力的一群人,反而被房贷锁住

特别是一二线的中产群体

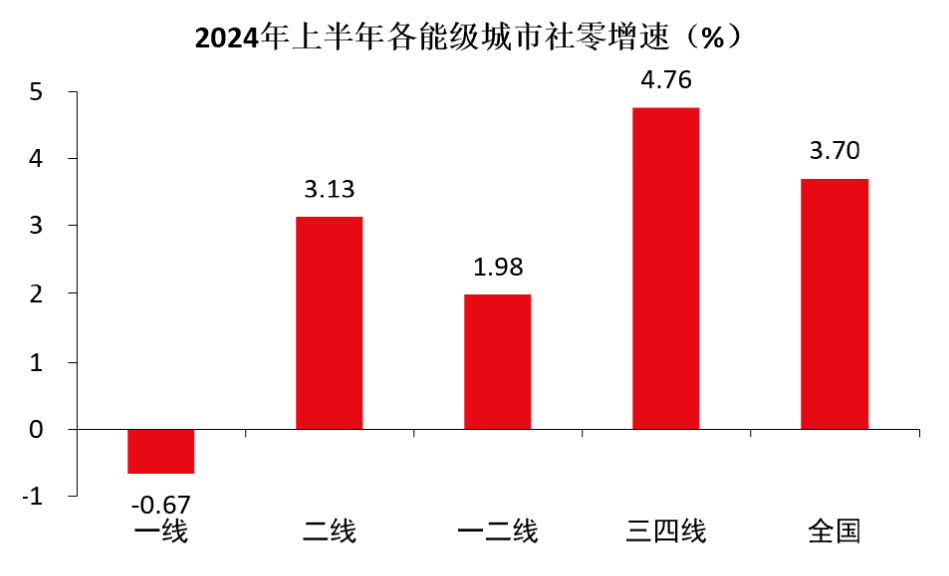

其实从今年以来,一二线城市整体消费走势就罕见弱于三四线城市,背后的道理就在于此

数据来源:Wind 华创证券计算

当然也不是说降低存量房贷利率会马上刺激消费,这太片面了

调控的本质是为了让各方都能平稳运营

但漂亮的消费数据一定基于一个轻松的环境氛围,试想大家都陷在巨大的房贷压力下,是不可能有心情消费的

至少降低存量房贷利率之后

大家可以稍微有心情看看身边的花花草草

最后的最后

还是要感叹这次降存量房贷利率这件事

不仅是精准的下调到9.24国务院新闻办公室新闻发布会中提到的“将存量房贷利率降至新发放贷款利率的附近”这个目标

而且实施之迅速和方便,甚至对大部分来说不需要操作什么,到了下个月房贷就会自动下调

行业端促进房地产市场的平稳健康发展

金融端平稳运营

社会端刺激消费

这些都可能是后话

降存量房贷利率这件事珍贵的地方在于

补偿了此刻的我们正需要的信心,而这些信心其实就来自于这些具体落地措施

下一篇:没有了